行业动态

Yole:2023年是全球半导体行业回顾和展望的时刻

供稿:本站编辑

供稿:本站编辑

发布时间:2023-07-10

发布时间:2023-07-10

浏览量:1118次

浏览量:1118次

随着Semicon West 2023在几周前结束,现在是反思国际半导体行业变化并展望未来五年的时候了。

在二战后不久的1947年,随着晶体管的发明,半导体行业诞生了。从那时起,它在冷战、美国核武器计划和太空竞赛中都发挥了作用。如今,世界以数据为中心,生活由数字互动控制,智能手机充当数字导管,年轻人现在成为“数字原住民(Digital Natives)”的一部分。

现在,一场新的冷战正在中美之间展开,自由市场已经不复存在。劳动力供应不足造成了半导体供应链的脆弱性,世界经历了COVID-19大流行。

不断变化的商业模式

过去五年的主要变化包括英特尔失去了在70-80年代获得的主导地位,被三星和台积电取代。这家庞大的中国台湾开放代工企业的出现,在一定程度上是美国的成功,因为它主要服务于美国的无晶圆厂厂商,如苹果、高通、AMD、博通、英伟达、英特尔和亚马逊。

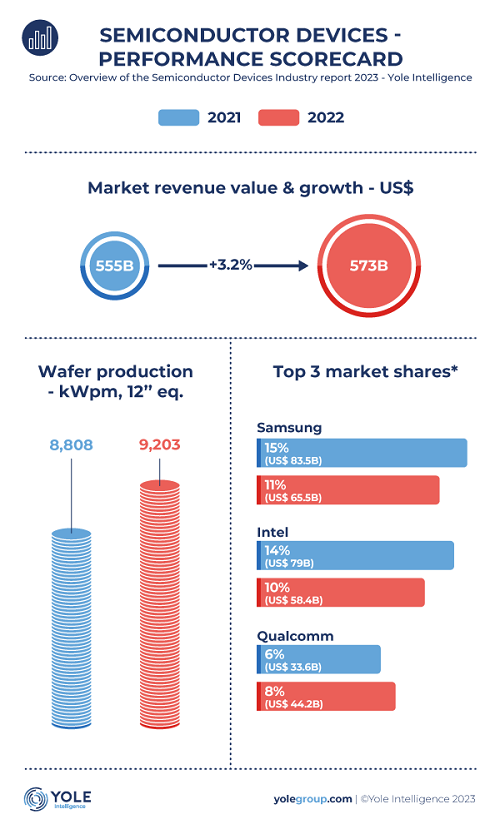

这种新的商业模式祸福参半。2022年,美国半导体设备(Semiconductor Device)制造商的市场份额增加到55%,但与此同时,他们所掌握的附加值也在缓慢下降,每年下降一个百分点,到2022年下降到32%。整个行业都依赖于位于中国台湾的唯一玩家,而台湾是一块有争议的中国领土,如果与中国大陆发生军事冲突,台湾可能会与世界其他地区隔绝。

现今,来自不同方面的三项努力同时在进行。第一个是美国推动的通过“回流”和“友岸外包”支持半导体生产。与此同时,中国大陆正在成为一个重要的半导体参与者,计划到2025年形成价值1430亿美元的产业。第三个努力是持续资本支出(CAPEX),以维持和扩大半导体行业的增长,使其超过过去30年6.4%的复合年增长率。这需要将每年约20%的收入用于新铸造厂。

Yole集团旗下Yole Intelligence CTO办公室首席分析师Pierre Cambou认为,问题不在于未来五年将投资多少——约8000亿美元——而是这些投资将在哪里进行。

为了引导半导体生产投资,美国政府和欧盟委员会分别通过了价值530亿美元和470亿美元的芯片法案(CHIPS Acts),或1000亿美元的跨大西洋计划,投资比例为53%/47%。

全球范围内的投资活动

Yole一直在关注过去两年发布的公告,并估计未来三到五年,全球将有约8000亿美元的晶圆厂相关投资。

其中2050亿美元计划在美国进行(台积电将于2022年12月在亚利桑那州进行400亿美元的晶圆厂建设)。美国公司占美国投资的60%,其中包括英特尔、德州仪器、美光和Wolfspeed的项目。除台积电外,三星、SK海力士、恩智浦、博世和X-FAB的直接外国投资(DFI)占其余40%。

欧盟计划投资610亿美元。其中包括在德国马格德堡投资200亿美元建造英特尔晶圆厂,在波兰建造封装和测试设施,在法国建造Global Foundries STMicroelectronics晶圆厂,英飞凌、博世和ASML等欧盟IDM厂商也在积极参与,台积电、博世、恩智浦和英飞凌之间的合作关系正在讨论中。然而,DFI占85%,欧盟成员国仅占15%。

计算其他地区(主要是韩国和中国台湾)宣布的投资,美国将获得总投资的26%,欧盟将获得总投资的8%。

如今,美国无晶圆厂设备制造商占据了半导体设备约28%的市场份额,但欧盟未能实现控制全球20%产能的目标,其目标已从“扩大一倍”转变为“确保现有业务(9%的份额)”。

在已宣布的投资中,韩国占30%,这是其目前约15%的市场份额的两倍。中国台湾占15%,这也是其目前的市场份额。中国大陆占18%,这意味着在其目前市场份额的基础上增加两倍。

半导体晶圆生产

预计到2028年,全球半导体晶圆产量将增长30%,总产能达到12寸等效产能12,000千片/月。半导体设备行业在2022年收入达到5730亿美元的峰值后,预计将面临7%的同比下降。晶圆厂的投资公告将维持该行业自开始以来的6.4%的长期增长,但Yole预测,未来五年4.5%的复合年增长率更为现实。

投资能解决问题吗?

半导体行业不太可能迅速解决其在台湾问题上的脆弱性。除了资本支出,生产还受到人力资本和环境资源的影响。最后一点总是被忽视,但最近水和电力的稳定性一直很差。列出的投资不太可能顺利快速进行,但至少我们可以说投资数字确实在增加。

到2028年,美国将获得更多的半导体生产控制权,通过本土的“回流”和“友岸外包”支持,但主要是通过欧盟对美国企业的高补贴,但同时包括在韩国,让三星比台积电更快地扩张,从而创造更多的竞争。

欧盟将主要获得安全的供应链,但不会拥有这些供应链。中国台湾的台积电(TSMC)将不再像以前那样与韩国的三星(Samsung)双头垄断,而英特尔(Intel)将成为开放晶圆代工市场的第三家公司,该市场还包括联华电子(UMC)、SK海力士(SK Hynix)和Global Foundries等公司。

2028年的另一个里程碑是Yole集团将庆祝成立30周年;它将继续提供半导体行业的最新情况。要评估行业的投资计划是如何结合在一起的,请继续关注!