行业动态

光通信行业:2023年上半年通信上市公司业绩同比增长4.56%

供稿:本站编辑

供稿:本站编辑

发布时间:2023-09-15

发布时间:2023-09-15

浏览量:2282次

浏览量:2282次

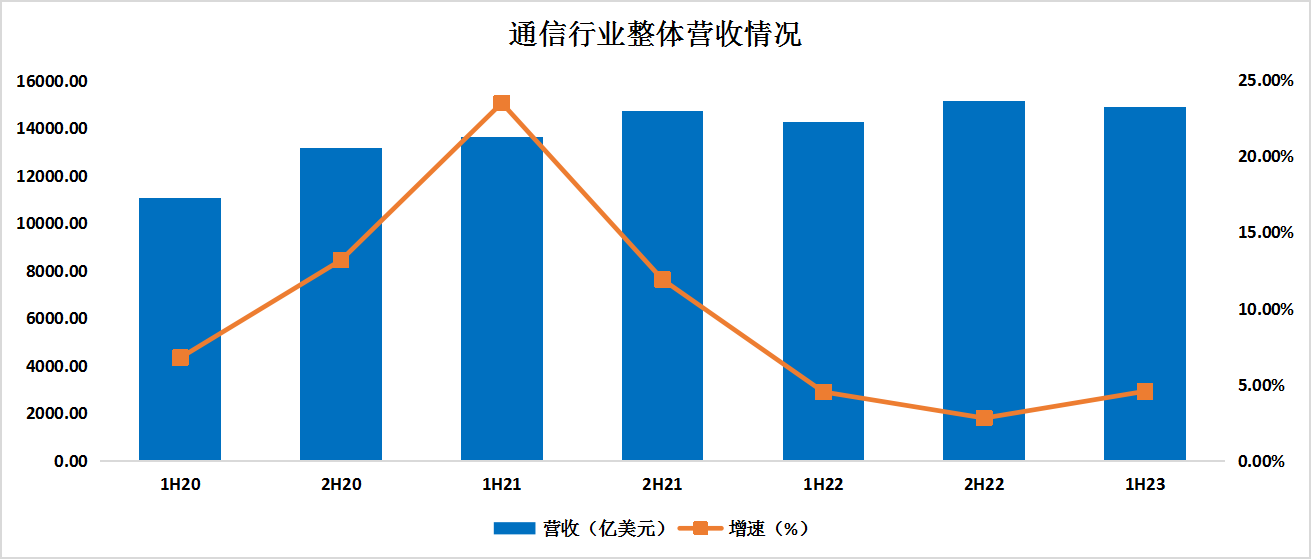

近期,光通信上市公司纷纷公布了2023年上半年业绩报告。ICC所统计的100多家国内外上市公司2023年上半年,通信行业整体营收为14881.54亿美元,2022年上半年通信行业营收为14233.14亿美元,同比增长4.56%;2023年上半年毛利率为51.63%,与去年同期相比下滑1.3个百分点;净利率为16.07%,与去年同期基本持平。通行行业整体营收增长稳定。

细分板块来看,ICC所统计的互联网内容提供商2023年上半年营收总和为8988.37亿美元,相比2022年上半年的8337亿美元增长了7.81%。2023年上半年互联网内容提供商毛利率为48.31%,比去年同期下滑2.58%;净利率为17.49%,比去年同期下滑0.85%。2023年上半年,ChatGPT的提出带动了AI的发展,拉动算力需求高涨。算力需求带动新一轮建设周期,云巨头资本开支稳步提升,纷纷布局云计算业务。美国互联网公司在2023年上半年取得了不同程度的增长和表现。其中,亚马逊和谷歌作为行业巨头,继续保持了稳定的增长势头,并且在关键领域如电商和云计算中取得了显著成绩。Meta面临着应用家族和元宇宙业务的差异化发展情况,但仍然保持了营收的增长。

2023年上半年,ICC所统计的电信运营商营收总和为3465.05亿美元,与去年同期的3551.9亿美元相比下滑2.45%;电信运营商毛利率为65.12%,净利率为12.41%。运营商面临流量增长放缓,需求减弱;网络部署放缓的挑战。中国三大运营商5G业务之外,在政企和云网融合领域的增速较快。

2023年上半年,ICC所统计的系统设备商总营收为1177.68亿美元,同比增长2.62%。毛利率为47.24%,同比增长6.41个百分点;净利率为13.21%,同比增长3.98个百分点。2023年上半年设备商需求前景趋弱受到宏观经济环境和客户消化库存的双重因素的影响。设备商受益于供应链的改善,同时也面临着来自云计算和服务提供商客户的短期订单疲软。整体来看,2023年上半年设备商业绩表现平稳,盈利能力较去年同期有所改善。面对运营商的支出下滑,部分设备商下调了下半年的业绩预期。

2023年上半年,ICC所统计的测试设备商营收总和为45.57亿美元,去年同期为49.86亿美元,同比下滑8.61%;毛利率为56.73%;净利率为13.66%。2023年上半年测试设备上面临宏观经济下行、行业周期变动等复杂因素影响的挑战,下游客户投资趋于谨慎,设备商公司的订单有所下降;测试设备营收出现下滑。

ICC所统计的有源器件商2023年上半年营收总和为48.32亿美元,去年同期为57.79亿美元,同比下滑15.61%;毛利率为25.77%,同比下滑0.85个百分点;净利率为5.96%,同比下滑2.36个百分点。2023年上半年,随着 ChatGPT 为代表的生成式人工智能大语言模型的发布,催生了 AI 算力需求的激增,进而拉动了 800G 光模块需求的显著增长,并加速了光模块向 800G 及以上产品的迭代。800G以下速率光模块产品需求减少,有源器件商业绩出现了不同程度的下滑。

ICC所统计的无源器件商2023年上半年总营收为44.14亿美元,与去年同期相比下滑9.1%,毛利率为28.92%,去年同期36.12%相比下滑了7.2%;净利率为5%,同比下滑5.64%。由于宏观环境的不确定性,一些地区的市场需求疲软,运营商的基础设施建设投资放缓,无源光网络产品的近期需求疲软,无源器件商业绩下滑。

ICC所统计的光纤光缆厂商2023年上半年营收总额达496.75亿美元,比去年同期的444.03亿美元增长了11.87%;毛利率为23.36%。净利率为7.58%。全球数字化进程加速,各国不断强化对通信网络基础设施建设投资,欧洲、亚洲、东南亚、非洲、拉美等各海外市场区域对光纤光缆的需求快速增长,光纤光缆海外市场持续放量。国内在“网络强国”、“东数西算”等国家政策等背景下,得益于光通信行业供需格局持续改善,光纤光缆商2023年上半年业绩表现稳健,盈利能力保持稳定。

2023年上半年,ICC所统计的芯片商总营收为548.55亿美元,同比增长57.17%,毛利率为64.09%,同比增长2.35%;净利率为32.82%,同比增长8.7%。随着许多产品交货时间的改善,供应链正朝着正常化的方向发展。在人工智能应用的推动下,国外芯片企业业绩实现增长。仕佳光子,三安光电,源杰科技等国内企业表示,受宏观环境影响,一些产品竞争激烈价格下滑,导致营收出现不同幅度下滑。整体来看,2023年上半年芯片企业业绩增长增速较快,毛利和净利好于去年同期。

ICC所统计的组件材料商2023年上半年总营收5.34亿美元,相比去年同期的6.16亿美元下滑13.22%,毛利率为40.69%,净利率为28.2%。其中,2023年上半年年太辰光营收3.9亿元,与去年同期相比下滑17.99%,营收下滑主要是由于客户所在地投资放缓,订单减少。天孚通信2023年上半年营收同比增长15.01%,天孚通信实现了营业收入和利润的双增长,主要受益于因人工智能 AI 技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带动公司部分产品线的持续扩产提量。2023年上半年三环集团营收26.29亿元,去年同期为28.94亿元,同比下滑9.14%。受国际形势复杂多变、全球宏观经济波动等影响,三环集团产品所处行业及相应下游行业整体需求景气度较弱,主营业务产品盈利同比出现下滑。

ICC所统计的合同制作商2023年上半年总营收61.76亿美元,相比去年同期的54.63亿美元增长了13.04%,毛利率为11.44%,净利率为4.66%。营收增长主要是Fabrinet在新的人工智能产品的推动下,数据通信收入增长非常强劲,这远远抵消了一些客户库存调整带来的预期阻力。