行业动态

2027年全球PON设备市场将超过180亿美元

供稿:本站编辑

供稿:本站编辑

发布时间:2023-02-07

发布时间:2023-02-07

浏览量:2096次

浏览量:2096次

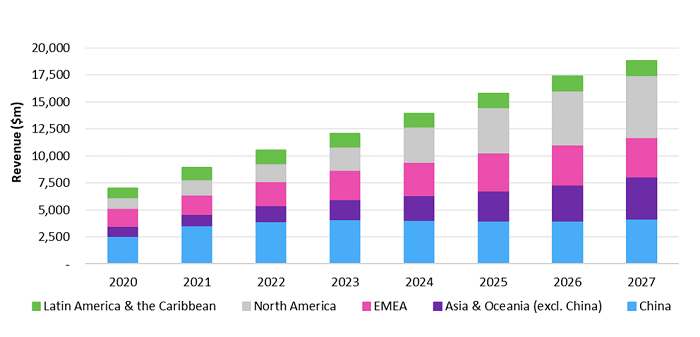

如图1所示,2027年,全球PON设备市场预计将超过180亿美元。请注意,当前的预测反映了影响FTTP市场的供应限制。尽管存在供应限制,但PON设备市场的消费仍将增长;尽管中国对PON设备的消费仍然强劲,但它不再是强劲预测背后的主导力量。

图1:全球PON设备市场预测

图片来源:Omdia

预测背后的驱动因素包括:

-

大多数国家的FTTH基础设施建设势头正在增强,预计到2027年,全球FTTH家庭渗透将超过12亿户。

-

不断增长的带宽需求是光纤接入的关键驱动因素,此外还有对低延迟、减少抖动和改善体验质量(QoE)的需求。预计(到预测期末)平均家庭宽带速度将达到844Mbps,而2020年为121Mbps。

-

混合的工作和学习环境将继续存在。

-

企业、政府和垂直行业(包括医疗保健、银行、运输、能源和公用事业以及制造业)的带宽需求正在增长。

-

消费者和非消费者正在转向基于云的应用。基于云的应用需要带宽、以及更低的延迟和抖动。

-

与2020年的略低于6亿TB相比,到2027年,手机流量将达到34亿TB。蜂窝通信需要xHaul传输,基于光纤的接入是关键,PON发挥着微小但重要的作用。

-

许多政府支持宽带倡议,将宽带连接视为必要的公用事业,将其重要性等同于水和电。

新兴市场为PON设备的预测提供了动力

Omdia正在追踪新兴市场FTTP的巨大盈利潜力。光纤覆盖每个场所的成本很低,而用户的支付意愿很高。新兴市场为PON器件和设备供应商提供了巨大的市场机会。

FTTP在新兴市场有利可图有几个关键原因:

-

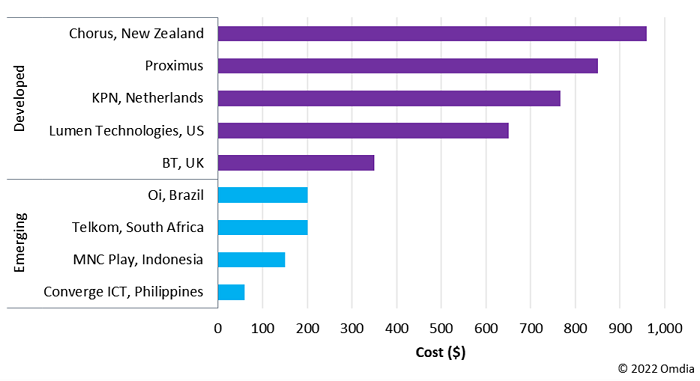

劳动力成本低、城市人口密度高,以及能够在空中部署光纤,所有这些都将每个场所的FTTP成本降低到了发达市场的几分之一。在许多新兴市场,FTTP的每个场所成本约为100–200美元,而发达市场为300–1000美元。选定的成本比较如图2所示。

-

新兴市场对高质量、无上限FTTP宽带的需求强劲。来自不同新兴市场的证据表明,家庭愿意为一个无上限、高质量的FTTP连接支付约4%至6%的收入。这有助于解释为什么许多早期FTTP在新兴市场的推出势头强劲。

-

政府也可以在帮助推动FTTP的可用性方面发挥作用。一些FTTP覆盖率高、家庭宽带普及率高的新兴市场部分是通过制定国家宽带计划和政府投资实现了这一目标。

-

值得注意的是,虽然FWA可能比FTTP有更低的每户通过的初始成本,但随着流量的增加,它将需要未来的蜂窝网络升级。FWA 5G客户端设备(CPE)成本远高于FTTP ONT成本。所有这些证据都表明,在新兴市场推行FTTP的供给侧条件具有吸引力。

图2:发达市场和新兴市场的FTTP成本

图片来源:Omdia

10G及以上

XGS-PON部署速度迅速加快。Omdia预测,2022年,XGS-PON端口出货量将占北美PON OLT端口出货量的大部分(59%),而西欧的这一数字约为42%。这反映了一个事实,即一些美国大型运营商在目前的新部署中只采用XGS-PON。

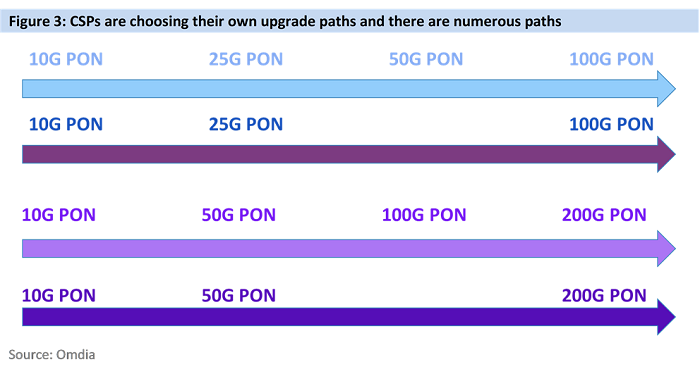

PON升级路线图反映了通信服务提供商(CSP)在XGS-PON之后的选择的多样性。图3总结了Omdia对已出现和可能会随着时间推移出现的多种升级路径的看法。例如,25G GPON正在几个地区的CSP中建立势头。50G GPON也将有机会,尤其是具有网络切片功能。2022年6月,一家主要供应商展示了单波长100G GPON。

图3:PON升级路线图

图片来源:Omdia

对于25G PON和50G PON,业界存在相当大的争论。在Omdia看来,25G PON和50G PON都将存在并繁荣发展。CSP将根据各自的光纤接入策略和终端客户需求采用这些标准。

这些进展意义重大,因为它们将使FWA和有线电视越来越难以在FTTP覆盖的地区保持竞争力。DOCSIS 4.0仅支持下游10Gbps和上游6Gbps的速度,这就解释了为什么一些主要的Cable运营商现在正在升级到全光纤。

住宅以外--专注企业市场

虽然PON的传统是“尽最大努力”,但一些运营商已经使用PON基础设施为商业客户提供支持超过15年。这些早期采用者通常是规模较小的运营商,只有单一的工程团队为不同类型的用户提供网络设计和设备选择。最近,新的运营商,如AltNets,正采用PON基础设施支持多种类型的用户。今天,许多不同类型的CSP正在扩展PON的应用以支持企业。

对于许多CSP来说,目标是为住宅和企业客户使用相同的ODN,从而在降低运营成本的同时获得更多收入,从而实现更快的投资回报率(RoI)。这种ODN重用有时被称为融合接入网络或通用接入。

许多CSP热衷于将基于PON的光纤接入网络的优势扩展到企业用户,而不是使用P2P。P2P光网络解决方案(如有源以太网)要求每个用户都有专用的光链路。这种方法在光学和光纤布线方面的成本是昂贵的,而且还带来了空间和电力方面的挑战,特别是在城市和城镇等人口密集的地区。

PON网络能够很好地满足企业不断增长的带宽需求。XGS PON目前已广泛部署,25G PON解决方案已商用。50G PON已经标准化,预计将在2024年或2025年首次部署。此外,100G PON的研发工作正在进行中。

PON技术已经发展到满足企业服务的许多需求,包括:

-

SLA--CSP在PON上支持SLA,就像在P2P光纤上一样。底层基于光纤的拓扑结构不会影响运营商提供和满足数据吞吐量、延迟、抖动、丢包和冗余要求的能力。此外,SLA还包括修复时间指标(time-to-repair metrics),这就是为什么企业愿意支付比非企业客户更高的价格。重要的是,修复时间指标可能不受底层P2P或PON光纤拓扑的影响。

-

安全性--PON技术和设备解决方案包含分离、加密和保护数据的功能。特点包括用户隔离、流量加密、用户激活和消息完整性。

-

冗余性--PON网络可以在企业客户要求时提供冗余性。解决方案包括路径保护,例如备份光纤,以及OLT和ONT设备冗余和这些方法的组合。

不断增长的生态系统和不断增加的多样性

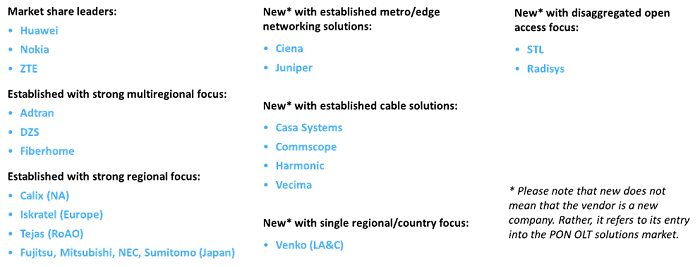

PON设备市场的强劲增长,以及不同类型CSP和企业选择使用PON,正在吸引新的供应商进入市场;因此,PON OLT供应商市场正在扩大。图4显示了PON OLT供应商概况。

新供应商反映了一些CSP正在采用的几个关键趋势,包括:

-

接入和城域网设备的合并

-

走向分解和开放接入

-

Cable网络运营商进入FTTP市场

图4:PON OLT供应商情况

图片来源:Omdia

随着PON和下一代PON部署在全球范围内的增长,需要不同的解决方案来满足运营商和企业的需求。OLT解决方案因以下原因而异:

-

容量,如线路卡或端口数

-

物理位置,例如室内、边缘或远程现场

-

独立设备或现有设备的附加组件,例如用于Cable数字节点或交换机/路由器的可插拔OLT

-

支持10G GPON和GPON的Combo PON与Non-combo PON

-

支持10G以上速率,比如25G PON和50G PON

服务提供商应拥抱不断增长的供应商领域,提供符合特定FTTP网络目标和策略的解决方案。一些解决方案适合广泛的过度构建策略,而其他解决方案则侧重于选定的构建。随着10G、25G和50G PON的引入,网络运营商有了更广泛的选择,以满足非住宅客户和应用使用PON带来的带宽增长。

总结

基于PON的光纤接入在全球范围内不断增长,为PON设备和器件供应商带来了新的重大机遇。供应商必须选择最适合他们各自技术和解决方案优势的机会,并与客户和潜在客户密切合作,以改进选择过程和结果。器件供应商也必须与生态系统密切合作,并选择最适合他们的能力和业务模式的机会。

PON器件和设备市场正处于“WoW”阶段。Omdia欢迎在OFC 2023期间与生态系统进行会议。

作者:Julie Kunstler,Broadband Access Intelligence Service首席分析师

原文链接:The growing and expanding PON market – a significant opportunity | OFC | https://www.ofcconference.org/en-us/home/news-and-press/ofc-blog/2022/december/the-growing-and-expanding-pon-market-%E2%80%93-a-significa/