行业动态

Yole:2022-2028年全球硅光子学市场CAGR达44%

供稿:本站编辑

供稿:本站编辑

发布时间:2023-11-24

发布时间:2023-11-24

浏览量:5389次

浏览量:5389次

近日,Yole Intelligence发布了关于硅光市场的最新报告《Silicon Photonics 2023》。报告指出,除了来自超大规模企业(Hyperscaler)对数通的投资之外,硅光还有许多其他应用的投资来自台积电、英特尔、英伟达、AMD、GlobalFoundries等领先半导体厂商。

硅光子学大量潜在的应用预示着其前景广阔

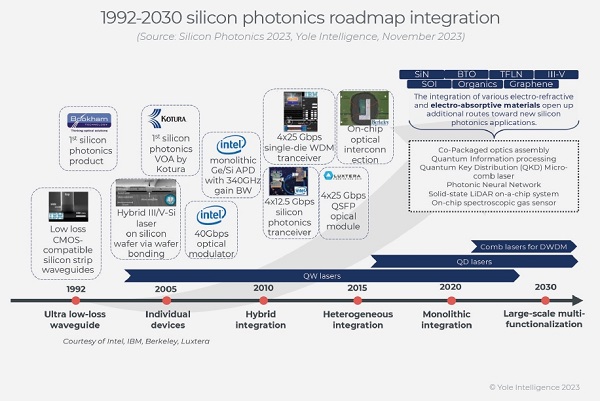

自1985年以来,硅光子学取得了重大进展,从最初的高约束波导发展到战略性地结合CMOS工业的材料、集成和封装技术,最终在收发器领域确立了主导地位。硅光子学为需要大容量可扩展性的应用提供了一个通用的平台。它的主要和最直接的应用是数据中心,英特尔在这个领域占据主导地位。

第二大应用领域是电信,以Acacia为例,它得益于硅制程(Silicon processing)的优越性能。光学激光雷达系统具有很大的潜力,但面临成本和2D波束扫描的挑战。3D集成,将两个芯片安装在相同的硅衬底上,对于无缝控制至关重要。光学陀螺仪需要相当大的芯片用于灵敏的旋转传感器,这得益于硅衬底和SiN波导。

量子计算在不断发展的人工智能(AI)和机器学习(ML)领域至关重要。光学计算是效率导向型任务的理想选择,它吸引了业界的关注,并有望产生重大影响。先进的光子组件及其用于医疗用途的集成可以改变医疗保健,实现更快、更精确的诊断、治疗和患者监测,尽管临床采用可能需要克服监管和标准化方面的挑战。

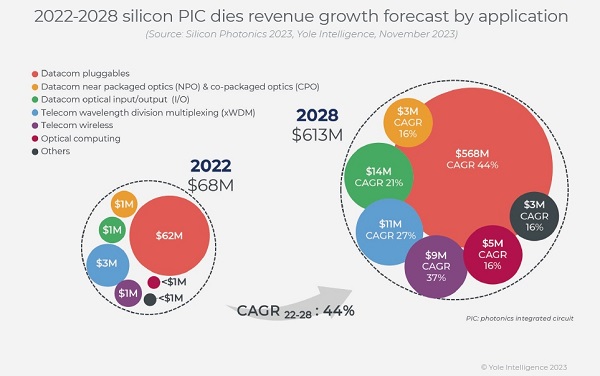

将硅光子学扩展到可见光谱具有未来发展的可能性,提供了广泛的创新应用。2022年,硅光子学市场价值6800万美元,预计到2028年将以44%的年复合增长率(CAGR 2022-2028)增长到6亿美元以上。这一增长将主要受到800G高数据速率可插拔模块的推动。此外,快速增长的训练数据集规模的预测表明,数据将需要在ML服务器中使用光学I/O来缩放ML模型。

硅光子学行业对其未来的解决方案和价值充满信心

硅光子产业格局围绕着不同的参与者形成,包括:积极参与硅光子产业的主要垂直集成参与者(英特尔、思科、Marvell、博通、英伟达、IBM等)、初创公司/设计公司(AyarLabs、OpenLight、Lightmatter、Lightelligence等)、研究机构(加州大学旧金山分校、哥伦比亚大学、斯坦福工程、麻省理工学院等),以及代工厂(GlobalFoundries、Tower Semiconductor、imec、TSMC等)和设备供应商(Applied Materials、ASML、Aixtron等)。

所有这些参与者都为显著增长和多样化做出了贡献。硅光子学行业的特点是不断的研究和开发、战略合作伙伴关系以及各种参与者之间的合作,以推进技术。由于硅光子学代工厂和该领域不断增长的专业知识,越来越多的公司也能接触到硅光子学。

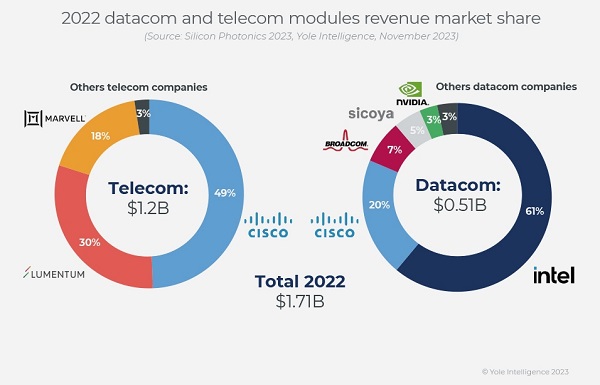

该技术能够提高数据传输速度、降低能耗并实现各种应用,使其成为一个有前景的行业。英特尔以61%的市场份额领跑数据通信市场,其次是思科、博通和其他较小的公司。在电信领域,思科(Acacia)占据了近50%的市场份额,其次是Lumentum(NeoPhotonics)和Marvell(Inphi),电信硅光子市场由相干可插拔ZR/ZR+模块驱动。硅光子学是一项需要高制造技能的先进技术,而这正是中国所缺乏的。

中国公司都处于原型或采样水平,依靠外部合作伙伴关系大量供应硅光子学收发器或光学引擎。Skorpios-Luxshare-Broadex(博创)和Sicoya-Broadex是数据通信领域合作的好例子。中国电信企业华为和中兴通常从思科或诺基亚购买PIC。

硅光子学的途径似乎是通过量子点激光器实现单片集成

尽管硅作为光发射器有缺点,但最近的突破是引入了在硅上制造有源光学元件的创新方法,并在短短几年内实现了大规模生产。值得注意的是,硅的内部量子效率相对较低,而直接带隙III-V材料的效率接近100%。本质上,我们需要关注直接带隙半导体。

硅光子学的途径似乎是通过量子点激光器(QD)进行单片集成。传统的InP PIC需要五到六个再生长步骤,这是昂贵的、有问题的并且产量有限。异构集成提供了同时结合多种材料、粘合和加工的优势。然而,衬底的成本并非微不足道,因为III–V衬底远小于300毫米,这促使人们对单片集成越来越感兴趣。因此,片上激光器的单片集成技术将为实现高密度、大规模的硅光子集成提供一种很有前途的方法。

QD激光器的固有参数已经超越了量子阱(QW)器件,提供了更长的使用寿命,对材料缺陷表现出很大的容限,从而允许QD激光器在Si上外延集成,提供了高温稳定性,实现非冷却操作,并使窄线宽激光器能够增加带宽。

硅光子学的领域并不局限于单一的衬底或材料。用于光子集成的各种材料平台,如薄膜LiNbO3(TFLN)、SiN、BTO、GaAs等,已经证明了它们的潜力。其中,硅基薄膜TFLN发展迅速。TFLN具有严格的模式限制,在制造高速调制器方面已被证明是非常宝贵的。

当将硅光子学与硅集成电路进行比较时,在尺寸上存在显著差异,硅集成电路已缩小到几纳米,而当前的硅光子术技术工作在45纳米。

值得注意的是,硅光子学不需要3纳米光刻技术。45纳米技术完全适合生产高性能、高质量的硅光子器件。这是有利的,因为采用较低光刻水平的旧铸造厂非常具有成本效益。